Dopo solo un anno dalla sua introduzione, il regime forfettario cambia nuovamente. Introdotto con la Legge di Stabilità 2015, all’articolo 1 della legge 23 dicembre 2014, n. 190 nei commi da 54 a 89, questo regime agevolato è stato modificato nuovamente in questa Legge di Stabilità nei commi che vanno dal 111 al 113 (clicca qui per accedere al testo completo della legge).

Nel 2015 era permessa ancora la possibilità di scelta, grazie al decreto Milleproroghe tra il regime forfettario e il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità ( per intenderci il cosiddetto regime dei minimi con imposta sostitutiva del 5%). Dal 2016 l’unico regime agevolato possibile per chi inizia l’attività sarà quello forfettario (chi aderisce ai vecchi regimi agevolati, compreso il regime dei minimi, può continuare a rimanerci fino alla naturale scadenza).

Ma l’abolizione del regime di vantaggio non è l’unica novità introdotta dalla Legge di Stabilità 2016. Ecco in dettaglio tutte le novità nel nuovo regime forfettario:

Indice:

Aliquota ridotta per i primi 5 anni di attività del regime forfettario

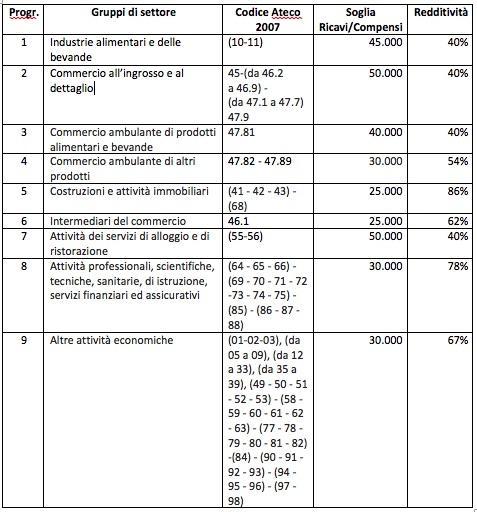

Anche per il 2016 l’aliquota contributiva da applicare al reddito per ottenere l’imposta da pagare sarà pari al 15%. Il reddito si calcolerà in modo forfettario applicando delle percentuali prestabilite dalla Agenzia delle Entrate in base al codice attività con cui si apre la partita iva.

Per esempio se ho dei ricavi pari a 15.000 euro e faccio l’idraulico, grazie ad una percentuale prestabilita, indicata nella tabella sottostante, il reddito su cui applicare la mia imposta sarà pari a 2.100 euro (dato dalla differenza tra 15.000 e il suo 85%, percentuale relativa al codice attività dell’idraulico, che sarà quindi 12.900 euro).

Ecco la tabella con le percentuali forfettarie e le soglie dei ricavi:

La novità introdotta dalla manovra finanziaria per il 2016 è che nei primi 5 anni di attività, l’aliquota viene ridotta al 5%, facendo assomigliare il nuovo regime forfettario, almeno per i primi anni di attività al vecchio regime dei minimi. L’aliquota ridotta vale anche, secondo il comma 113 della Legge di Stabilità 2016 anche per chi ha aperto partita iva, aderendo al forfettario, nel 2015 (quindi fino al 2019).

Nuove soglie ricavi/compensi

Una delle importanti novità, che era in realtà uno dei maggiori difetti del precedente regime forfettario, è la decisione, da parte del governo, di aumentare le soglie dei ricavi e compensi di 10.000 euro per tutte le attività e di portare a 30.000 (nel 2015 era pari a 15.000)la soglia dei compensi per i professionisti. Sempre nella precedente tabella sono indicate le nuove soglie.

Contemporanea presenza di redditi da lavoro dipendente e autonomo

Anche nel regime forfettario del 2016 sarà possibile esercitare oltre all’attività di impresa, arte e professione anche l’attività di lavoro dipendente ma c’è una novità rispetto al 2015. Infatti, se l’anno scorso era prevista l’esclusione dal regime qualora i redditi da lavoro dipendente superassero i redditi d’impresa, arte e professione e contemporaneamente la somma dei redditi derivanti da attività professionale e dipendente eccedesse i 20.000 euro, la Legge di Stabilità 2016 stabilisce, che il limite di esclusione è l’aver conseguito nell’anno precedente un reddito da lavoro dipendente o assimilato superiore a 30.000 euro (fatta eccezione per il caso in cui il lavoro dipendente risulti cessato).

Regime contributivo

Nel regime forfettario 2015 poteva non trovare applicazione il minimale contributivo dei contributi IVS per artigiani e commercianti.

Come già anticipato in un nostro precedente articolo (clicca qui) nel Forfettario 2016, invece, viene reintrodotto il concetto dei contributi fissi, infatti il comma 111 della Legge di Stabilità 2016 recita: “Il reddito forfettario determinato ai sensi dei precedenti commi costituisce base imponibile ai sensi dell’articolo 1 della Legge 2 agosto 1990, n. 233. Su tale reddito si applica la contribuzione dovuta ai fini previdenziali, ridotta del 35 per cento. Si applica, per l’accredito della contribuzione, la disposizione di cui all’articolo 2, comma 29, della Legge 8 agosto 1995, n. 335“.

Per fare un po’ di chiarezza, vengono reintrodotte le scadenze classiche dei contributi IVS (16 febbraio, 16 maggio, 16 agosto, 16 novembre), ma il minimale viene ridotto del 35%. Nel caso in cui il reddito determinato forfettariamente sia inferiore al minimale il contribuente non sarà tenuto a versare nulla in sede di dichiarazione dei redditi, qualora invece il reddito ecceda il minimale egli dovrà versare il saldo dovuto sulla parte di reddito eccedente applicando l’aliquota prevista per il 2016 ma ridotta del 35%.

In attesa di eventuali chiarimenti da parte dell’INPS, il contribuente che vuole avere l’agevolazione deve fare espressa richiesta all’INPS come era previsto per il regime contributivo agevolato previsto per i forfettari nel 2015.

Ricordiamo i requisiti per accedere al regime forfettario. Può accedere al regime il contribuente esercente attività d’impresa, arti o professioni se, contemporaneamente, nell’anno precedente:

– ha conseguito ricavi ovvero ha percepito compensi, ragguagliati ad anno, non superiori determinati limiti, differenziati a seconda del codice ATECO che contraddistingue l’attività esercitata (vedere tabella);

– ha sostenuto spese per un ammontare complessivamente non superiore a 5.000 euro lordi, per lavoro accessorio, dipendente e per collaboratori (comprese le somme erogate sotto forma di utili da partecipazione agli associati);

– il costo complessivo, al lordo degli ammortamenti, dei beni strumentali alla chiusura dell’esercizio non superava 20.000 euro. Nel calcolo di questo limite: 1) per i beni in locazione finanziaria rileva il costo sostenuto dal concedente; 2) per i beni in locazione, noleggio e comodato rileva il valore normale degli stessi; 3) i beni, detenuti in regime di impresa o arte e professione, utilizzati promiscuamente per l’esercizio dell’impresa, dell’arte o professione e per l’uso personale o familiare del contribuente, concorrono nella misura del 50%; 4) non rilevano i beni il cui costo unitario non è superiore a 516,46 euro; 5) non rilevano i beni immobili, comunque acquisiti, utilizzati per l’esercizio dell’impresa, dell’arte o della professione;

– non aver conseguito nell’anno precedente un reddito da lavoro dipendente o assimilato superiore a 30.000 euro (fatta eccezione per il caso in cui il lavoro dipendente risulti cessato).

Ecco invece le agevolazioni per chi aderisce al regime forfettario come riportato sul sito dell’Agenzia delle Entrate:

Fermo restando l’obbligo di conservare i documenti ricevuti ed emessi, i contribuenti che applicano il regime forfetario sono esonerati:

– dagli obblighi di registrazione e di tenuta delle scritture contabili;

– dal versamento (con alcune eccezioni) dell’Iva e da tutti gli obblighi previsti in materia di Imposta sul valore aggiunto (ad eccezione degli obblighi di numerazione e di conservazione delle fatture di acquisto e delle bollette doganali, di certificazione dei corrispettivi e di conservazione dei relativi documenti);

– non sono tenuti a operare le ritenute (occorrerà solo indicare in dichiarazione il codice fiscale del percettore dei redditi per i quali all’atto del pagamento degli stessi non è stata operata la ritenuta e l’ammontare dei redditi stessi), così come alle stesse non sono assoggettati (rilasciando un’apposita dichiarazione dalla quale risulti che il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva) i propri ricavi e compensi.

– esclusione dall’applicazione degli studi di settore e dai parametri

– tassazione agevolata che sostituisce Irap, Irpef e addizionali.