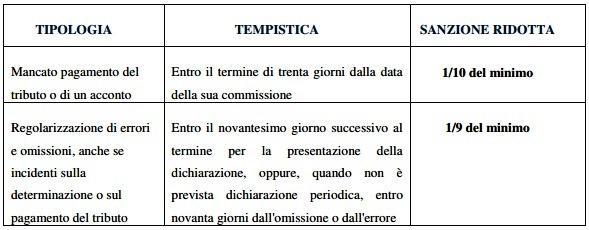

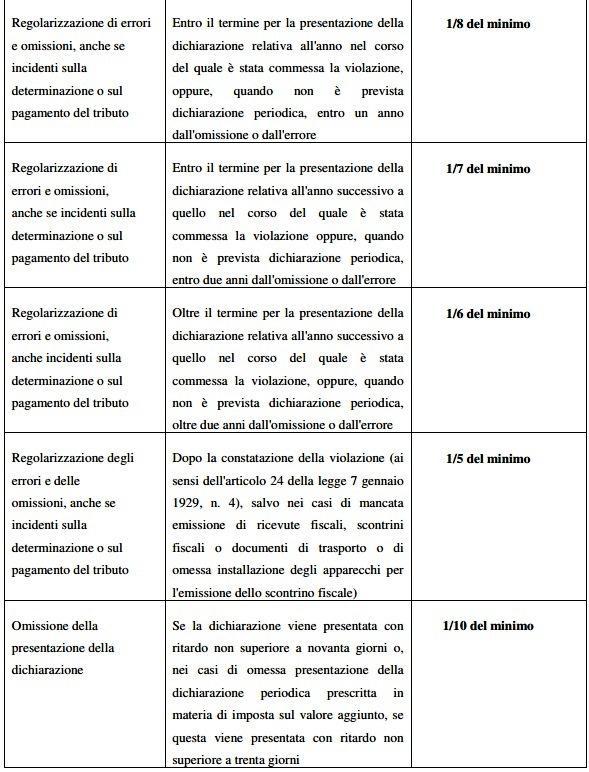

Con la circolare n.23/E del 9 giugno, l’Agenzia delle Entrate ha fornito una breve guida sull’istituto del ravvedimento operoso, recentemente rinnovato dalla Legge di Stabilità 2015, che può essere adesso utilizzato fino alla scadenza dei termini previsti per l’accertamento. Grazie alle nuove regole, il Fisco punta a ridurre le liti e a premiare i contribuenti più tempestivi nell’autocorrezione, graduando le sanzioni in base al tempo trascorso dalla commissione delle violazioni. In sostanza, dal primo gennaio i contribuenti possono regolarizzare gli errori e le omissioni eventualmente commesse beneficiando di una sostanziale riduzione delle sanzioni, graduata in proporzione alla tempestività dell’autocorrezione. Con il nuovo ravvedimento le sanzioni possono ridursi fino a un decimo nei casi descritti nella tabella seguente.

Per i tributi amministrati dall’Agenzia delle Entrate, il ravvedimento può adesso essere attivato a prescindere dalla circostanza che la violazione sia già stata constatata o che siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di controllo. Non possono ravvedersi, invece, i contribuenti ai quali sia stato notificato un atto di liquidazione, di irrogazione delle sanzioni o, in generale, di accertamento o che abbiano ricevuto comunicazioni di irregolarità.