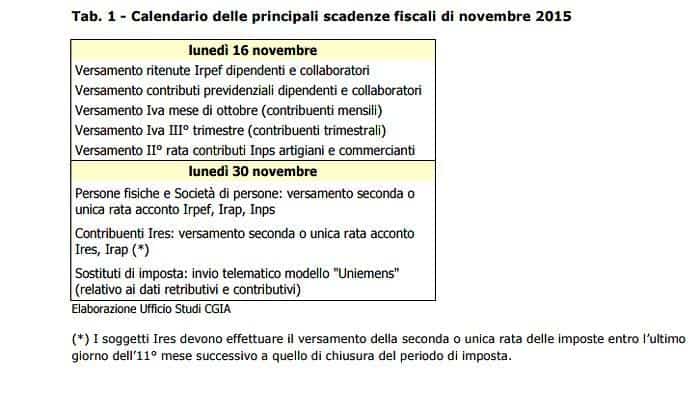

C’è tempo fino al 28 febbraio per i soggetti iscritti alla gestione Artigiani e Commercianti che aderiscono al regime agevolato (nuovo regime forfettario) previsto dall’art. 1 commi 77-84 della L. 23 dicembre 2014, n. 190, e modificata dalla legge 28 dicembre 2015, n. 208, art. 1, comma 111 e ss (Legge di Stabilità 2016) per poter aderire al regime agevolato previsto dall’INPS.

La Legge di Stabilità per il 2016 infatti, come già descritto da Blog di Economia (clicca qui per il link) ha modificato la precedente versione del Regime Forfettario consentendo sempre un’agevolazione contributiva per i soggetti iscritti alla gestione Artigiani e Commercianti ma in quantità inferiore rispetto alla precedente. Infatti, se per i forfettari 2015 era prevista un’esenzione totale dalla contribuzione fissa, per i forfettari 2016 è ritornato l’obbligo della contribuzione fissa nelle solite date di maggio, agosto, novembre e febbraio ma con una riduzione del 35%.

Nella circolare n.35 del 19 febbraio 2016, l’INPS ha indicato le modalità per poter aderire a questa agevolazione. Le istanze dovranno pervenire all’istituto entro il 28 febbraio attraverso apposito modulo disponibile all’interno del cassetto previdenziale per artigiani e commercianti, e segue le indicazioni disposte dallo stesso istituto nel 2015 con la circolare n. 29/15.

L’INPS precisa che come per il precedente regime (quello del 2015) anche in questo caso (nuovo Regime forfetario) l’adesione al regime ha carattere opzionale ed è accessibile esclusivamente a domanda; analogamente a quanto previsto in precedenza, inoltre, ai fini della determinazione della contribuzione dovuta alle gestioni artigiani e commercianti, ai sensi dell’art. 1 della legge 2 agosto 1990, n. 233, la base imponibile è costituita dal reddito forfetario individuato ai fini fiscali.

La novità rispetto al regime precedente consiste nel fatto che la contribuzione dovuta, sia quella sul reddito entro il minimale, sia quella sul reddito eventualmente eccedente, viene ridotta del 35%.

Modalità di accesso al regime e relativi termini per chi aderisce al Regime Forfettario

I soggetti aderenti al regime Forfettario già esercenti attività d’impresa, dovranno presentare il modulo di adesione entro il 28 febbraio dell’anno per il quale intendono usufruire del regime agevolato. Ove non sia rispettato tale termine, l’accesso al regime agevolato non sarà consentito per l’anno in corso, ma si dovrà aspettare l’anno successivo e ripresentare una nuova domanda sempre entro il 28 febbraio e quindi l’agevolazione sarà concessa con decorrenza 1° gennaio dell’anno seguente, con la premessa che il richiedente permanga in possesso dei requisiti di legge.

Il termine del 28 febbraio vale anche per coloro che, pur esercitando attività d’impresa prima dell’entrata in vigore della legge, non risultino ancora titolari di posizione attiva presso le gestioni autonome. In tali casi andrà compilato un apposito modello cartaceo in cui andrà specificata l’attività esercitata attraverso l’indicazione del codice REA e consegnato presso le sedi INPS (clicca qui per scaricare il modello).

Per chi invece intraprende una nuova attività d’impresa dal 1° gennaio 2016 e ha i requisiti dovrà presentare apposita dichiarazione di adesione, attraverso la procedura telematizzata, al regime agevolato con la massima tempestività rispetto alla data di ricezione della delibera di avvenuta iscrizione alla gestione previdenziale.

Casi di uscita dal regime

La stessa circolare ha previsto anche i casi in cui è prevista la perdita del beneficio e la conseguente uscita dal regime:

– venir meno dei requisiti che hanno consentito l’applicazione del beneficio;

– scelta del contribuente, a prescindere da qualsivoglia motivazione, di abbandonare il regime agevolato;

– comunicazione all’Istituto da parte dell’Agenzia delle Entrate in ordine al fatto che il contribuente non ha mai aderito al regime forfettario, oppure non ha mai avuto i requisiti per aderire.

Modalità operative

Come riportato dal messaggio INPS n. 286 del 25 gennaio 2016 l’adesione al regime potrà avvenire direttamente su internet nel proprio cassetto previdenziale per la gestione degli Artigiani e Commercianti, sezione Domande Telematizzate e poi cliccare su Adesione/Rinuncia al regime agevolato L 208/2015.

Come già anticipato invece chi al 31 dicembre ha iniziato l’attività ma non ha ancora una posizione INPS attiva deve provvedere all’adesione tramite apposito modulo cartaceo.

La consultazione delle domande per le quali si rende necessario l’intervento da parte della sede avverrà tramite il percorso Intranet: Processi – Artigiani e Commercianti – Sezione Gestione: Istanza presentate mediante moduli telematizzati – Adesione/Rinuncia al regime agevolato L 208/2015.

La gestione delle posizioni sarà invece possibile tramite l’accesso alle nuove funzionalità dal percorso Intranet: Processi – Artigiani e Commercianti -Sezione Gestione: Accesso alle applicazione EAP (ex AS400) reingegnerizzate – Aggiornamenti online: Imposizione Contributiva – Regime agevolato L 208/2015.

Nel dettaglio, a seguito dell’inserimento del codice azienda interessato, sono disponibili le seguenti funzionalità:

– Adesione al regime agevolato

– Adesione parziale al regime agevolato – Rinuncia al regime agevolato

– Revoca totale dal regime agevolato

– Revoca parziale dal regime agevolato