Come noto la “NUOVA SABATINI” – di cui all’ Art. 2 DL 2013, n. 69 convertito con modificazioni dalla Legge 2013, n. 98 – è una misura finalizzata ad accrescere la competitività del sistema produttivo del Paese e migliorare l’accesso al credito delle micro, piccole e medie imprese (PMI).

In attuazione dell’articolo 8, comma 2, del decreto-legge n. 3 del 2015, con decreto interministeriale 25 gennaio 2016 è stata ridefinita la disciplina per la concessione ed erogazione del contributo in relazione a finanziamenti bancari e che sintetizziamo come segue.

OBIETTIVO:

Sostenere gli investimenti per acquisto, anche in leasing, di macchinari, attrezzature, impianti, beni strumentali ad uso produttivo, nonché di hardware, software e tecnologie digitali(*).

BENEFICIARI:

Tutte le PMI regolarmente costituite ed iscritte nel Registro delle imprese ovvero nel Registro delle imprese di pesca, operanti in qualsiasi settore ad eccezione di quelle operanti nel settore delle attività finanziarie e assicurative nonché aventi sede operativa in Italia.

AGEVOLAZIONE:

Consiste in un contributo che copre parte degli interessi sui finanziamenti bancari ed è pari all’ammontare complessivo degli interessi calcolati al tasso del 2,75%, su un piano convenzionale di ammortamento, con rate semestrali costanti e della durata di cinque anni, di importo corrispondente al finanziamento.

ENTITA’:

Il contributo è correlato a un finanziamento bancario (o leasing), che può essere assistito fino all’80% dell’importo dal Fondo di garanzia, compreso tra 20.000 euro e 2 milioni di euro.

ITER:

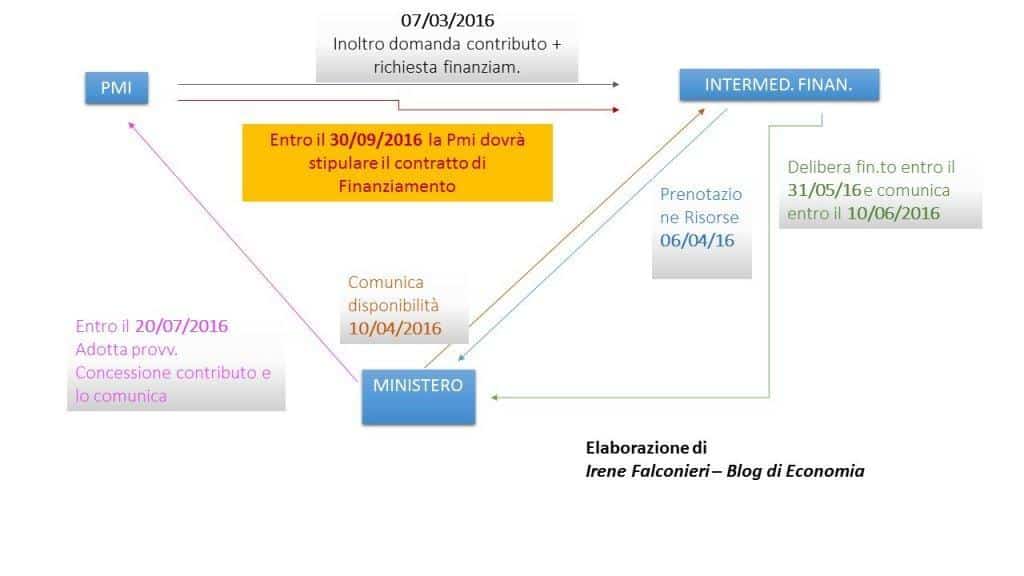

Per semplificare la complessità dei passaggi, abbiamo preposto uno schema dell’iter di richiesta e dei relativi tempi, come disciplinati dal Decreto interministeriale del 25 Gennaio 2016,ipotizzando nel caso di specie che l’impresa abbia attivato l’iter in data 07 Marzo 2016.

Inoltre, in data 23 marzo 2016 è stata emanata la nuova circolare attuativa (www.mise.gov.it/images/stories/normativa/Circ_23-03-2016_n26673.pdf) che fornisce le istruzioni necessarie e definisce gli schemi di domanda e di dichiarazione, nonché l’ulteriore documentazione che l’impresa è tenuta a presentare per poter beneficiare delle agevolazioni previste dalla nuova disciplina.

Le domande potranno essere presentate a partire dal 2 maggio 2016 ed i contributi saranno concessi fino ad esaurimento dei fondi; la misura sarà attiva fino al 31 dicembre 2016.

Si fa presente che il modulo di domanda per attivare l’Iter è scaricabile dal sito del Ministero www.mise.gov.it/index.php/it/incentivi/impresa/benistrumentali-nuova-sabatini e dovrà essere compilata elettronicamente, sottoscritta con firma digitale ed inviata via PEC alla banca prescelta tra quelle aderenti all’iniziativa (l’elenco è pubblicato nei siti internet del Ministero: www.mise.gov.it)

Si precisa infine che affinché si possa accedere al contributo:

> I beni strumentali acquistati devono essere nuovi;

> Il finanziamento bancario (o leasing) deve essere: – di durata non superiore a 5 anni, comprensiva del periodo di preammortamento o di prelocazione non superiore a dodici mesi; – erogato in un’unica soluzione (entro trenta giorni dalla stipula del contratto di finanziamento ovvero, nel caso di leasing finanziario, entro 30 giorni dalla data di consegna del bene);

> Gli investimenti(**)devono essere avviati solo successivamente alla data della domanda di accesso ai contributi (quindi se facciamo riferimento al caso della slide: dopo il 07/03/2016) ovvero entro il termine previsto negli specifici regolamenti comunitari settoriali.

L’erogazione del contributo è comunque subordinata al completamento dell’investimento, da effettuarsi entro 12 mesi dalla stipula del finanziamento/contratto di leasing (quindi nel caso della slide entro 30/09/2017) e avviene in quote annuali, secondo il piano temporale riportato nel provvedimento di concessione, che si esaurisce entro il sesto anno dalla data di ultimazione dell’investimento, come definito con la citata circolare del 23 Marzo 2016, cui si rimanda per maggiori dettagli.

Tra le cause di revoca del contributo bisogna in particolare evidenziare il caso in cui – nei tre anni successivi alla data di completamento dell’investimento –vi sia alienazione, cessione o distrazione dall’uso produttivo previsto dei beni oggetto del finanziamento o del contratto di leasing nei tre anni successivi alla data di completamento dell’investimento.

(*) I beni devono essere ad uso produttivo, correlati all’attività svolta dall’impresa ed essere ubicati presso l’unità locale dell’impresa in cui è realizzato l’investimento (Non sono ammissibili singoli beni di importo inferiore a 516,46 euro, al netto dell’IVA)

(**)per avvio dell’investimento si intende la data di inizio dei lavori di costruzione relativi all’investimento oppure la data del primo impegno giuridicamente vincolante ad ordinare attrezzature o di qualsiasi altro impegno che renda irreversibile l’investimento, a seconda di quale condizione si verifichi prima.