Come noto la legge di stabilità 2015 aveva introdotto dal 1° gennaio 2015 un nuovo regime agevolato -c.d. forfettario – con nessuna previsione in relazione a limiti di durata o di età e con un’imposta sostitutiva alle imposte dirette del 15%.

Il Disegno di Legge di Stabilità 2016 finalmente approvato in via definitiva dal Senato il 22.12.2015– ora in attesa di pubblicazione in G.U. – ha ridisegnato il nuovo regime.

Il nuovo regime applicabile dal 01.01.2016 utilizzerà le regole stabilite con l’articolo 1 commi da 54 a 89 della Legge 190/2014 a cui vanno aggiunte le modifiche previste con la Legge di Stabilità 2016.

La novità di maggior rilievo è senza dubbio la riduzione dell’aliquota d’imposta dal 15% al 5% per i primi cinque anni per le start-up (i.e. ipotesi inizio di una nuova attività), come si legge al comma 111 lettera c):”[…] e per i quattro successivi, l’aliquota di cui al comma 64 è stabilita nella misura del 5 per cento».

Vieppiù: il comma 113 afferma inoltre che le disposizioni di cui alla citata lettera c), troveranno applicazione per gli anni 2016,2017,2018 e 2019 anche per i soggetti che hanno iniziato una nuova attività nel 2015, avvalendosi del regime di cui alla manovra 2015.

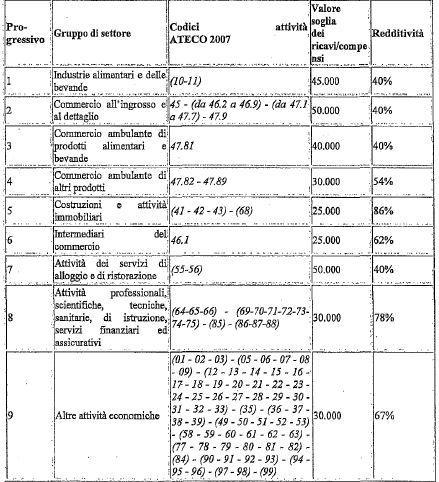

E’ inoltre confermato l’attesissimo rialzo delle soglie di ricavi e compensi per il regime forfettario. In particolare, per i professionisti è raddoppiata la soglia dei compensi, salendo da 15mila a 30mila euro. Ed è stata estesa la possibilità di accesso al regime forfettario ai lavoratori dipendenti che hanno anche un’attività in proprio a condizione che il loro reddito da lavoro dipendente o da pensione non superi i 30.000 euro e “la verifica di tale soglia è ritenuta irrilevante se il rapporto di lavoro è cessato”.

Tabella coefficienti

Ma la notevole differenza che rende probabilmente meno attraente quest’anno il regime forfettario sta sul versante contributivo. Ricordiamo infatti che con il regime targato 2015, i contributi fissi sul minimale non erano più dovuti, infatti, come indicato nel comma 77 della manovra 2015: «non trova applicazione il livello minimo imponibile previsto ai fini del versamento dei contributi previdenziali dall’articolo 1, comma 3, della legge 2 agosto 1990, n. 233, e si applica, per l’accredito della contribuzione, la disposizione di cui all’articolo 2, comma 29, della legge 8 agosto 1995, n. 335»,sicchè i contributi si calcolavano in percentuale in base al reddito, i versamenti si sarebbero dovuti effettuare in acconto e a saldo alle scadenze previste per le somme dovute in base alla dichiarazione dei redditi.

Con la nuova legge di stabilità invece ritornano per artigiani e commercianti i contributi Inps fissi sul minimale, sul reddito forfettario determinato, che vedranno solo una riduzione ai fini previdenziali “del 35 per cento”, come indicato dal comma 111 lettera d):” il comma 77 è sostituito dal seguente: «77. Il reddito forfetario determinato ai sensi dei precedenti commi costituisce base imponibile ai sensi dell’articolo 1 della legge 2 agosto 1990, n. 233. Su tale reddito si applica la contribuzione dovuta ai fini previdenziali, ridotta del 35 per cento. Si applica, per l’accredito della contribuzione, la disposizione di cui all’articolo 2, comma 29, della legge 8 agosto 1995, n. 335»”.

Chiaramente la convenienza deve esser valutata caso per caso, di primo getto e con un primo approccio già si può dedurre che probabilmente il regime forfettario abbia in sè maggiori vantaggi in termini IVA, ma questo nei confronti dei contribuenti la cui attività è rivolta principalmente ai consumatori finali, in quanto la possibilità di non addebitare l’IVA potrebbe avvantaggiare il “forfettario” in termini di competitività, ma è anche vero che d’altro canto questo vantaggio comporta l’indetraibilità dell’IVA assolta sugli acquisti.

Anche in termini di imposte dirette (IRPEF, add.li reg.li e com.li) la valutazione deve essere condotta caso per caso, soprattutto in considerazione del fatto che la percentuale di costi forfetariamente riconosciuta varia in base all’attività economica svolta, mentre nel regime “ordinario”, ovvero quello con aliquota marginale (in base agli scaglioni), il reddito viene determinato in via analitica e inoltre l’aliquota IRPEF effettiva non rappresenta mai quella nominalmente applicata, soprattutto in considerazione delle specifiche detrazioni d’imposta spettanti ai possessori di redditi d’impresa / lavoro autonomo.