I compensi erogati nell’esercizio di attività sportive dilettantistiche rientrano fra i cosiddetti “redditi diversi” elencati all’articolo 67 del Tuir, e in particolare alla lettera “m” del comma 1. Più precisamente sono soggetti a un regime fiscale di favore i rimborsi forfettari, i premi e i compensi erogati nell’esercizio di attività sportive dilettantistiche dal CONI, dalle Federazioni sportive nazionali, dall’UNIRE, dagli enti di promozione sportiva e da qualsiasi altro organismo che persegua finalità sportive dilettantistiche, nonché le indennità di trasferta e i compensi di co.co.co. di carattere amministrativo di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Per poter considerare “redditi diversi” queste somme, occorre necessariamente che la manifestazione sia a carattere dilettantistico (requisito oggettivo) e che i compensi siano corrisposti a dilettanti (requisito soggettivo). Quando nello sport si parla di dilettantismo, si vuole intendere quel tipo di esercizio fisico per il quale la Federazione di appartenenza non ne abbia formalmente previsto una modalità di possibile esercizio professionistico all’interno del proprio statuto. La tassazione agevolata è dunque applicabile ai compensi erogati alle seguenti figure:

• atleti, allenatori, arbitri e giudici di gara dilettanti;

• istruttori;

• massaggiatori;

• dirigenti che svolgono funzioni non retribuite in base a norme organizzative interne ma indispensabili alla realizzazione della manifestazione sportiva dilettantistica;

• soggetti che intrattengono in favore di società ed associazioni sportive dilettantistiche rapporti di collaborazione coordinata e continuativa di carattere amministrativo/gestionale di natura non professionale (ad esempio personale di segreteria; istruttori sportivi; dirigenti sportivi che prestano la loro opera in favore dell’associazione; addetti agli impianti quali custodi, giardinieri etc.).

Non si possono per esempio considerare redditi diversi quelli corrisposti ad un arbitro dilettante quando dirige una gara professionistica né i compensi corrisposti ad un’atleta professionista se partecipa ad un evento sportivo dilettantistico.

I compensi erogati per queste prestazioni non subiscono alcuna trattenuta Irpef fino all’importo di 7.500 euro. Inoltre, fino a questa cifra, non concorrono alla formazione del reddito imponibile ai fini dell’Irpef di chi li percepisce.

Per importi superiori, le associazioni sono invece tenute a trattenere dalle somme pagate una ritenuta Irpef del 23 per cento (pari all’aliquota del primo scaglione), maggiorata delle addizionali all’Irpef.

Tale ritenuta si effettua:

• a titolo d’imposta, se la somma corrisposta è compresa tra 7.501 e 28.158,28 euro;

• a titolo d’acconto, se superiore a 28.158,28.

Nel primo caso, la persona che ha percepito il compenso è stata tassata definitivamente e non indicherà, pertanto, nella propria dichiarazione dei redditi il compenso ricevuto. Nel secondo caso, viceversa, ha l’obbligo di presentare la dichiarazione dei redditi in cui dovrà riportare l’importo ricevuto e la ritenuta subita.

Equitalia, sportelli aperti anche di pomeriggio

Equitalia compie un altro passo per cercare di migliorare il proprio rapporto, spesso deficitario, con

Parcelle non incassate, colpa dei clienti o dei professionisti?

Il mancato incasso delle parcelle è uno dei problemi più drammatici per i liberi professionisti

Proroga unico: probabile slittamento a luglio

Come ogni anno a pochi giorni dalla prima scadenza per il pagamento delle imposte da

Equitalia cambia: app, cartelle “amiche” e riassetto societario

Se non si tratta di una rivoluzione, poco ci manca. Sono davvero tante le novità

Studi di settore: 190 mila comunicazioni preventive pronte per i contribuenti

Con un comunicato stampa del 18 giugno l’Agenzia delle Entrate ha dato il via all’operazione

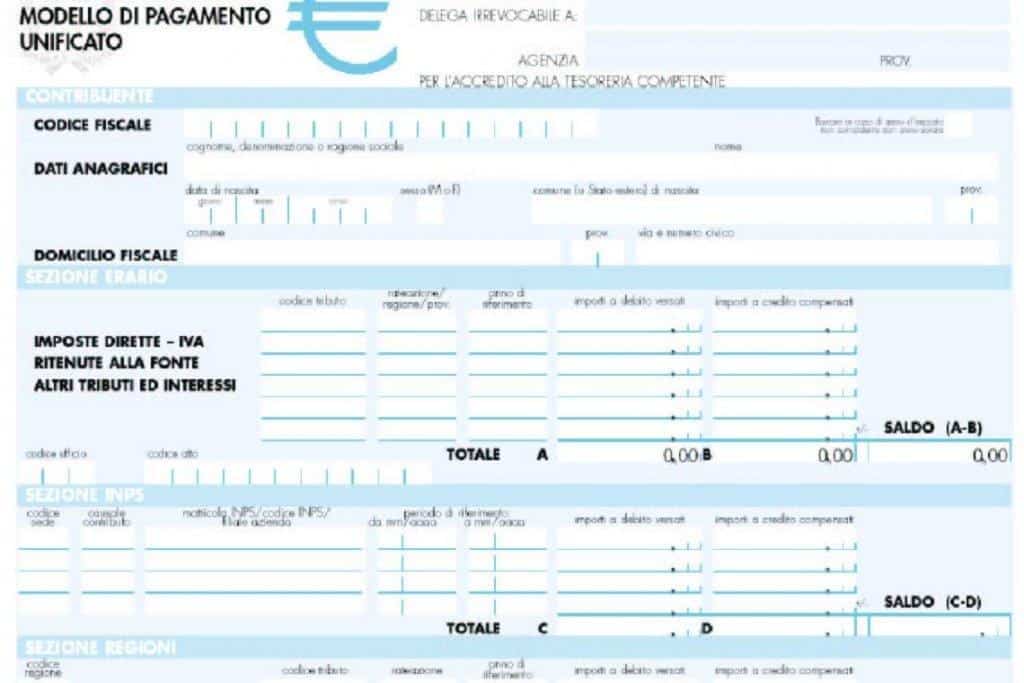

Contanti, il nuovo limite dimentica l’F24

Per effetto della recente Legge di Stabilità, a partire dal 1° gennaio 2016 il limite

Cassa Edile: riscossione contributi con F24

Dopo la sottoscrizione del nuovo C.C.N.L per i dipendenti delle Imprese Edili ed Affini a

San Marino: start-up con esenzioni fiscali fino a 5 anni

Chi ha detto che per far impresa occorre andar per forza via dall’”Italia”? Attraverso un